Ten gevolge van een zwakkere wisselkoers en toegenomen vraag van overzeese markten, zijn de Nederlandse voedingexporten toegenomen in 2015, ook 2016 ziet er goed uit.

- Verdere groei van de export verwacht in 2016

- Facturen worden na gemiddeld 40 dagen betaald

- Een aantal problemen in de subsector vlees

Nederland is een van de grootste exporteurs van landbouwproducten en levensmiddelen in de wereld. De export van de voedingsindustrie bedroeg 80,7 miljard euro in 2014 en de sector was goed voor 20% van de totale Nederlandse export (18% in 2013). Meer dan een kwart van de export van levensmiddelen bestaat uit wederuitvoer, dat wil zeggen de export van geïmporteerde levensmiddelen nadat ze in Nederland beperkte bewerkingen hebben ondergaan.

Dankzij de zwakkere euro en de toegenomen vraag vanuit overzeese markten groeide de Nederlandse export van levensmiddelen dit jaar, en voor 2016 wordt een verdere stijging verwacht. Het Russische importembargo heeft nog steeds invloed op de sector, met name op het segment groenten en fruit.

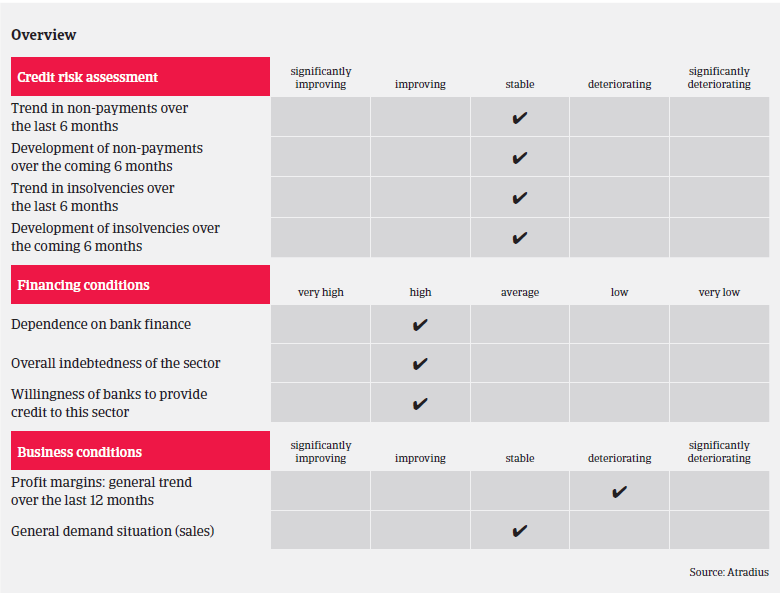

De vraag naar Nederlandse voedingsmiddelen neemt over het algemeen toe en de winstmarges van de meeste bedrijven zullen naar verwachting stabiel blijven. De banken zijn doorgaans bereid om leningen te verstrekken en de schuldenlast van bedrijven is redelijk laag. Facturen worden na gemiddeld 40 dagen betaald en het aantal gevallen van betalingsachterstand en insolventie is laag in vergelijking met andere Nederlandse sectoren. De insolventiecijfers van Nederlandse levensmiddelenbedrijven zijn in 2015 gedaald, in lijn met de algemene trend, en verwacht wordt dat ze de komende maanden verder zullen dalen.

De supermarkten zagen hun omzet in 2014 met 1,7% stijgen, een stijging die vrijwel identiek is aan die in 2013. De omzetstijging was te danken aan de grotere volumes (+1,6%) en de prijsverhogingen (+0,1%). De omzet van andere winkels die voeding, drank en tabak verkopen steeg in 2014 met 1,5%, eveneens dankzij de volumegroei (+1,3%) en prijsverhogingen (+0,2%). Het aandeel van de online voedingsdetailhandel is nog klein (0,7%, d.w.z. 320 miljoen euro), maar dit segment groeide in 2014 met 13,5% en zal naar verwachting verder groeien in 2015 en 2016.

De concurrentie in de Nederlandse foodservicegroothandel is hevig. Aangezien kleinere hotels en cateringbedrijven steeds meer rechtstreeks bij supermarkten kopen wegens de lagere prijzen, blijven de marges in de foodservicegroothandel onder druk staan. Ons algemene risicoacceptatiebeleid ten aanzien van het retailsegment is soepel.

De zuivelindustrie is een belangrijk segment van de Nederlandse foodsector. 65% van de melkproductie wordt geëxporteerd, vooral naar Frankrijk, België en Duitsland. Nederland is goed voor 5% van de wereldwijde zuivelhandel. Buiten de EU zijn China, Nigeria en Saoedi-Arabië momenteel de belangrijkste afnemers nadat de vraag uit Rusland sinds augustus 2014 gedaald is. De kaasproductie nam in 2014 met 2,7% af als gevolg van het Russische invoerverbod.

Ondanks de stijging van de voorraad verwerkte melk in 2014 hebben de lagere prijsniveaus voor zuivelproducten ertoe geleid dat de Nederlandse productiewaarde in 2014 met 1,5% daalde tot 7,2 miljard euro. De toegenomen productie in verschillende EU-lidstaten heeft gezorgd voor een groter aanbod, dat niet kon worden geabsorbeerd omdat de vraag vanuit China is afgenomen en het Russische importverbod van kracht blijft. Sinds augustus 2015 leeft de markt echter op en zijn de prijzen hersteld. Verwacht wordt dat de zuivelproductie dit jaar met 5% zal stijgen dankzij de afschaffing van de Europese melkquota op 1 april 2015.

Ons algemene risicoacceptatiebeleid ten aanzien van de zuivelindustrie is in 2015 restrictiever geworden als gevolg van de lagere winsten. De vooruitzichten blijven echter gematigd positief omdat bedrijven in de Nederlandse zuivelindustrie over het algemeen adequaat gefinancierd zijn en een sterke marktpositie hebben. Afnemers die hogere investeringen hebben gepland en zich vooral richten op de (momenteel krimpende) Chinese exportmarkt zullen we nauwlettender in de gaten houden.

De huidige trend van energiezuinigere installaties en lagere gasprijzen is vooral gunstig voor de glasgroenteteelt; de lagere kosten helpen de marges op peil te houden. Het Russische invoerverbod blijft echter drukken op de export: in de eerste helft van 2015 liep het totale exportvolume met 15% terug.

Fruittelers werden in 2014 geconfronteerd met een prijsdaling van gemiddeld 20% als gevolg van de zeer goede oogst. In hetzelfde jaar zagen ze hun inkomsten aanzienlijk dalen. De permanente druk dwingt ondernemers in de fruitsector om alternatieve markten te zoeken. Het wegvallen van de belangrijke Russische markt had ook gevolgen voor de appelexport, die in de eerste helft van 2015 met 14% terugviel.

Ons risicoacceptatiebeleid blijft soepel omdat wij vooral blootgesteld zijn aan bedrijven aan het eind van de waardeketen. Deze groothandelaren in groenten en fruit hebben meestal lage marges maar een hoge kostenefficiëntie.

90% van de Nederlandse varkensvleesproductie wordt geëxporteerd naar andere Europese landen, met name naar Duitsland dat goed is voor een aandeel van 20%. De druk op de marges is hoog en zal de komende jaren naar verwachting hoog blijven wegens de toegenomen kwaliteitsgevoeligheid van de consument, de macht van de supermarketen in prijsonderhandelingen en de overcapaciteit in de sector zelf. We hebben vastgesteld dat de marges van bedrijven die zich focussen op kostenefficiëntie, innovatie en productkwaliteit gestabiliseerd zijn tussen 5% en 6%, terwijl de marges van bedrijven die het minder goed deden gedaald zijn tot ongeveer 1,5%. Over het algemeen blijft ons risicoacceptatiebeleid ten aanzien van vleesbedrijven neutraal.