Atradius Atrium

Νέα πλατφόρμα διαχείρισης Ασφαλιστηρίου Συμβολαίου Πιστώσεων, εργαλείων αίτησης πιστωτικών ορίων καθώς και πρόσβασης στα Atradius Insights και Serv@Net.

Ελλάδα

Ελλάδα

Brazil

Brazil

Portugal

Portugal

Αυστραλία

Αυστραλία

Αυστρία

Αυστρία

Βέλγιο

Βέλγιο

Βουλγαρία

Βουλγαρία

Γαλλία

Γαλλία

Γερμανία

Γερμανία

Δανία

Δανία

Δημοκρατία της Τσεχίας

Δημοκρατία της Τσεχίας

Ελβετία

Ελλάδα

Ελβετία

Ελλάδα

Ηνωμένα Αραβικά Εμιράτα

Ηνωμένα Αραβικά Εμιράτα

Ηνωμένες Πολιτείες

Ηνωμένες Πολιτείες

Ηνωμένο Βασίλειο

Ηνωμένο Βασίλειο

Ιαπωνία

Ιαπωνία

Ινδία

Ινδία

Ιρλανδία

Ιρλανδία

Ισπανία

Ισπανία

Ιταλία

Ιταλία

Καναδάς

Καναδάς

Κίνα

Κίνα

Λιθουανία

Λιθουανία

Μεξικό

Μεξικό

Νέα Ζηλανδία

Νέα Ζηλανδία

Νορβηγία

Νορβηγία

Ολλανδία

Ολλανδία

Ουγγαρία

Ουγγαρία

Πολωνία

Πολωνία

Ρουμανία

Ρουμανία

Σιγκαπούρη

Σιγκαπούρη

Σλοβακία

Σλοβακία

Σλοβενία

Σλοβενία

Σουηδία

Σουηδία

Τουρκία

Τουρκία

Φινλανδία

Φινλανδία

Χονγκ Κονγκ

Χονγκ Κονγκ

Κάθε εταιρεία που πραγματοποιεί συναλλαγές με πίστωση με πελάτες του τομέα business-to-business (B2B) αναλαμβάνει ένα υπολογισμένο κίνδυνο. Τη στιγμή που εκδίδεται ένα τιμολόγιο, το κεφάλαιο φεύγει από την επιχείρηση και στη θέση του έρχεται μια υπόσχεση. Σε έναν ιδανικό κόσμο, αυτή η υπόσχεση τηρείται πάντα. Στην πραγματικότητα, οι καθυστερήσεις πληρωμών και οι αθετήσεις υποχρεώσεων μπορούν να διαβρώσουν σιωπηλά τα κέρδη, να επιβαρύνουν τη ρευστότητα και να εμποδίσουν την ανάπτυξη. Η διαχείριση αυτού του κινδύνου έχει, ως εκ τούτου, καταστεί μία από τις πιο στρατηγικές χρηματοοικονομικές αποφάσεις που μπορεί να λάβει μια επιχείρηση.

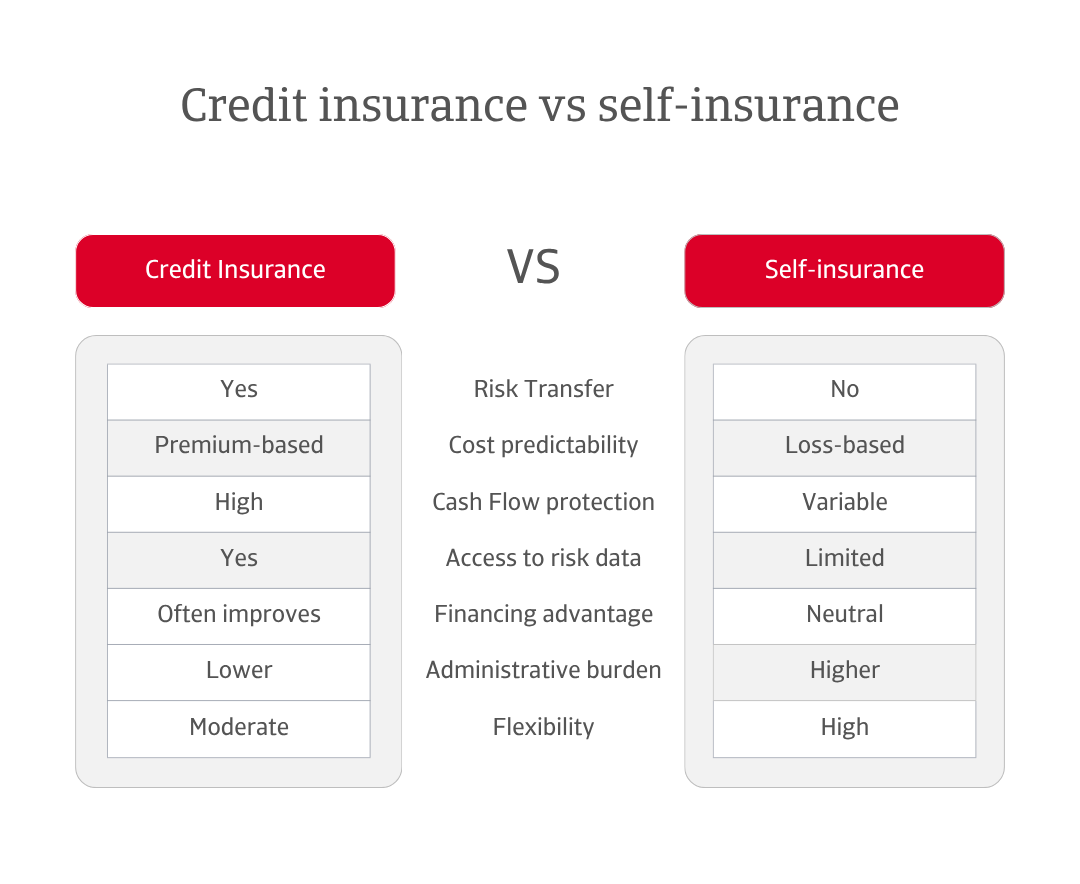

Πρέπει μια εταιρεία να μεταφέρει τον κίνδυνο σε έναν ασφαλιστή, εξασφαλίζοντας τη βεβαιότητα της πληρωμής ακόμη και σε περίπτωση αφερεγγυότητας του πελάτη; Ή πρέπει να διαχειριστεί τον κίνδυνο εσωτερικά, απορροφώντας τις πιθανές ζημίες από τα δικά της αποθεματικά αντί να τις μεταφέρει σε έναν ασφαλιστή; Και οι δύο προσεγγίσεις στοχεύουν στην προστασία της ταμειακής ροής, αλλά μόνο η μία παρέχει το πλαίσιο για την ανθεκτικότητα και την εμπιστοσύνη που χρειάζονται οι επιχειρήσεις για να διασφαλίσουν την οικονομική τους υγεία και να προωθήσουν την ανάπτυξη.

Σε αυτό το άρθρο, θα διερευνήσουμε πώς λειτουργεί κάθε προσέγγιση στην πράξη και γιατί η διάκριση αυτή έχει σημασία.

Με την πρώτη ματιά, η αυτοασφάλιση φαίνεται οικονομικά αποδοτική. Ωστόσο, αυτή η φαινομενική εξοικονόμηση μπορεί να εξαφανιστεί υπό την πίεση μιας μόνο σημαντικής αθέτησης πληρωμής. Η αυτοασφάλιση απαιτεί τη διατήρηση ρευστότητας ή τη δέσμευση κεφαλαίου κίνησης για την απορρόφηση πιθανών ζημιών. Αυτά τα αδρανή κεφάλαια θα μπορούσαν διαφορετικά να τροφοδοτήσουν επενδύσεις, καινοτομία ή επέκταση. Η πιστωτική ασφάλιση μετατρέπει τον απρόβλεπτο κίνδυνο επισφαλών απαιτήσεων

σε ένα σταθερό, διαχειρίσιμο κόστος. Τα ασφάλιστρα είναι συνήθως χαμηλά σε σχέση με τον κύκλο εργασιών και συχνά αντισταθμίζονται από την καλύτερη πρόσβαση σε πιστωτικές διευκολύνσεις. Οι τράπεζες και οι δανειστές, καθησυχασμένοι από τις ασφαλισμένες απαιτήσεις, τείνουν να προσφέρουν βελτιωμένους όρους δανεισμού ή υψηλότερα πιστωτικά όρια. Το αποτέλεσμα είναι ισχυρότερη ρευστότητα, υγιέστεροι ισολογισμοί και η ευελιξία να επιδιώκεται η ανάπτυξη με σιγουριά.

Η διαφορά μεταξύ των δύο προσεγγίσεων γίνεται ιδιαίτερα έντονη όταν ένας πελάτης αθετήσει τις υποχρεώσεις του. Ένα ανεξόφλητο τιμολόγιο αναγκάζει την επιχείρηση να δημιουργήσει επιπλέον κύκλο εργασιών απλώς για να ανακτήσει τη ζημία. Για παράδειγμα, με ένα ανεξόφλητο τιμολόγιο 10.000 ευρώ και περιθώριο κέρδους 12,5%, μια εταιρεία θα χρειαζόταν να δημιουργήσει 80.000 ευρώ σε νέες πωλήσεις — οκτώ φορές την αρχική αξία του τιμολογίου — για να αντισταθμίσει τον αντίκτυπο. Με την ασφάλιση πιστώσεων να καλύπτει το 90% του τιμολογίου, το όριο ανάκτησης μειώνεται σε μόλις 8.000 ευρώ. Εάν μέρος της εναπομένουσας ζημίας ανακτηθεί μέσω επαγγελματικής είσπραξης οφειλών, η έκθεση μειώνεται ακόμη περισσότερο. Η διαφορά δεν είναι απλώς αριθμητική· είναι στρατηγική, αντανακλώντας θεμελιωδώς διαφορετικές προσεγγίσεις στον κίνδυνο και την ανθεκτικότητα.

Από τη σκοπιά του κόστους ευκαιρίας, η πιστωτική ασφάλιση σπάνια αποτελεί παθητική δαπάνη. Λειτουργεί ως καταλύτης για την αποδοτικότητα του κεφαλαίου, μετατρέποντας τη διαχείριση κινδύνου από αμυντικό κόστος σε ενεργό μοχλό αξίας. Πέρα από ένα δίχτυ ασφαλείας, γίνεται ένα μέσο χρηματοοικονομικής ευελιξίας.

Η αυτοασφάλιση προσφέρει στις επιχειρήσεις πλήρη αυτονομία όσον αφορά τις αποφάσεις διαχείρισης πιστώσεων. Για πολλές, αυτή η ανεξαρτησία υποστηρίζει την ευελιξία και την ταχεία λήψη αποφάσεων. Ωστόσο, αναθέτει επίσης την πλήρη ευθύνη για την παρακολούθηση και τη διαχείριση της έκθεσης στον κίνδυνο μη πληρωμής από τους πελάτες αποκλειστικά στην επιχείρηση, ένα έργο που μπορεί να γίνει όλο και πιο περίπλοκο καθώς τα χαρτοφυλάκια επεκτείνονται ή οι εμπορικές συνθήκες μεταβάλλονται, και το οποίο συχνά απαιτεί πόρους και εμπειρογνωμοσύνη πέραν των καθημερινών λειτουργιών.

Η πιστωτική ασφάλιση εισάγει ένα διαφορετικό είδος ελέγχου, βασισμένο σε δεδομένα, ανάλυση και δομημένη εποπτεία. Οι ασφαλιστές παρακολουθούν συνεχώς την οικονομική υγεία των πελατών, εκδίδοντας ειδοποιήσεις όταν αλλάζουν οι κίνδυνοι και παρέχοντας πρόσβαση σε λεπτομερείς πληροφορίες για τις παγκόσμιες αγορές. Αυτή η συνεργασία συνδυάζει την προστασία με τη γνώση, ενσωματώνοντας μια δομημένη προσέγγιση στη διαδικασία διαχείρισης πιστώσεων και μειώνοντας το διοικητικό φόρτο των εσωτερικών ομάδων.

Στην πράξη, αυτό δεν περιορίζει τη λήψη αποφάσεων, αλλά την ενισχύει. Πολλές εταιρείες διαπιστώνουν ότι οι πληροφορίες που παρέχονται από τις ασφαλιστικές εταιρείες ενισχύουν την ικανότητά τους να αναλαμβάνουν υπολογισμένους κινδύνους, καθώς επωφελούνται από πληροφορίες σε πραγματικό χρόνο που αντλούνται από ένα παγκόσμιο δίκτυο. Το αποτέλεσμα είναι μια ισορροπημένη σχέση μεταξύ ανάπτυξης και προστασίας, που υποστηρίζεται από τη λήψη αποφάσεων βάσει δεδομένων.

Πέρα από την προστασία του ισολογισμού, η επιλογή μεταξύ πιστωτικής ασφάλισης και αυτοασφάλισης έχει άμεσο αντίκτυπο στην πορεία ανάπτυξης μιας εταιρείας. Οι επιχειρήσεις που αυτοασφαλίζονται πρέπει να σταθμίζουν κάθε νέα ευκαιρία σε σχέση με την οικονομική τους ικανότητα να απορροφήσουν πιθανές απώλειες. Καθώς αυξάνεται η έκθεση, αυξάνεται και η προσοχή. Αυτό συχνά περιορίζει τον τρόπο με τον οποίο μπορούν να αναζητήσουν νέους πελάτες ή αγορές, ιδίως σε άγνωστους τομείς ή γεωγραφικές περιοχές.

Η πιστωτική ασφάλιση αλλάζει αυτή την εξίσωση. Με την αναδοχή απαιτήσεων, δίνει στις επιχειρήσεις την αυτοπεποίθηση να χορηγούν πίστωση σε νέους αγοραστές, να εισέρχονται σε αναδυόμενες αγορές και να διαπραγματεύονται πιο ανταγωνιστικούς όρους. Οι πληροφορίες που παρέχει η πιστωτική ασφάλιση, συχνά βασισμένες σε δεδομένα από εκατομμύρια εταιρείες παγκοσμίως, προσφέρουν πολύτιμη εικόνα για τους αντισυμβαλλομένους και τις τάσεις της αγοράς. Για τους εξαγωγείς, αυτό μπορεί να σημαίνει ασφαλείς συναλλαγές σε περιοχές που διαφορετικά θα φαίνονταν υπερβολικά επικίνδυνες. Για τις εγχώριες εταιρείες, μπορεί να σημαίνει υπεροχή έναντι των ανταγωνιστών, προσφέροντας πιο ευέλικτους όρους πληρωμής χωρίς να αυξάνεται η ευπάθεια.

Αυτή η ικανότητα να ενεργούν αποφασιστικά δίνει στις ασφαλισμένες εταιρείες ένα μετρήσιμο ανταγωνιστικό πλεονέκτημα. Μπορούν να εκμεταλλεύονται τις ευκαιρίες πιο γρήγορα, να υποβάλλουν προσφορές με μεγαλύτερη αυτοπεποίθηση και να ανακάμπτουν πιο γρήγορα από κρίσεις. Η πιστωτική ασφάλιση μετατρέπει τον κίνδυνο από περιορισμό σε εργαλείο ανάπτυξης. Για εταιρείες που δραστηριοποιούνται σε κλάδους όπου τα περιθώρια κέρδους είναι στενά και ο ανταγωνισμός έντονος, αυτή η ευελιξία μπορεί να είναι αποφασιστική. Η ελευθερία να αναπτύσσεται κανείς με ασφάλεια δεν είναι μικρό πλεονέκτημα. Σε μια ασταθή παγκόσμια οικονομία, μπορεί να είναι η διαφορά μεταξύ σταθερής προόδου και στρατηγικής στασιμότητας.

Η ικανότητα να αναπτύσσεται κανείς με αυτοπεποίθηση είναι ένα σπάνιο πλεονέκτημα. Ωστόσο, η ανάπτυξη από μόνη της δεν εγγυάται ανθεκτικότητα. Η διαρκής δύναμη εξαρτάται από τη δομή, εκείνη που επιτρέπει σε μια επιχείρηση να αντιμετωπίζει την αβεβαιότητα χωρίς να χάνει τη δυναμική της. Η απόφαση μεταξύ πιστωτικής ασφάλισης και αυτοασφάλισης υπερβαίνει κατά πολύ το κόστος. Είναι θέμα δομής, ικανότητας και εμπιστοσύνης. Ο τρόπος με τον οποίο μια εταιρεία διαχειρίζεται τον πιστωτικό κίνδυνο αποκαλύπτει όχι μόνο τη διάθεσή της για έκθεση, αλλά και την ευρύτερη προσέγγισή της προς την ανάπτυξη.

Η αυτοασφάλιση μπορεί να ταιριάζει σε εταιρείες με σημαντικά κεφαλαιακά αποθέματα, όπου η ανάληψη του δικού τους πιστωτικού κινδύνου συμπληρώνει την προτίμηση για ανεξαρτησία και έλεγχο. Ωστόσο, αυτή η αυτονομία συνοδεύεται από ευθύνη: ένας μόνο πελάτης που έχει εκτιμηθεί λανθασμένα ή μια απροσδόκητη αφερεγγυότητα μπορεί να διαταράξει τις ταμειακές ροές για μήνες, μερικές φορές και περισσότερο.

Η πιστωτική ασφάλιση, αντίθετα, παρέχει κάτι περισσότερο από προστασία: ενισχύει την ανθεκτικότητα. Συνδυάζοντας την εποπτεία βάσει δεδομένων με τη δομημένη διαχείριση κινδύνου, επιτρέπει στις επιχειρήσεις να επιδιώκουν την ανάπτυξη με σιγουριά, γνωρίζοντας ότι η έκθεση σε αθετήσεις υποχρεώσεων πελατών παρακολουθείται και μετριάζεται. Με αυτόν τον τρόπο, η εστίαση μετατοπίζεται από την απλή διαχείριση του κινδύνου στην οικοδόμηση μιας βάσης ικανής να υποστηρίξει τόσο τις ευκαιρίες όσο και τη σταθερότητα.

Για τις περισσότερες εταιρείες, ειδικά εκείνες με μεγάλο ή διαφοροποιημένο πελατολόγιο, έκθεση σε αγορές υψηλού κινδύνου ή στρατηγική εστίαση στη βελτιστοποίηση του κεφαλαίου κίνησης και στη σταθεροποίηση της ταμειακής ροής, η πιστωτική ασφάλιση είναι σαφώς η πιο ισχυρή και προοδευτική λύση. Δεν μεταφέρει μόνο τον κίνδυνο, αλλά παρέχει επίσης πρόσβαση σε εξειδικευμένες πληροφορίες, βελτιώνει τις επιλογές χρηματοδότησης και μειώνει τη μεταβλητότητα των απαιτήσεων. Ενώ η αυτοασφάλιση μπορεί να ταιριάζει σε εταιρείες με εξαιρετικά ισχυρούς εσωτερικούς πιστωτικούς ελέγχους και ελάχιστη έκθεση σε κίνδυνο αθέτησης, απαιτεί σημαντική πειθαρχία και δεν προσφέρει εξωτερική υποστήριξη όταν τα πράγματα πάνε στραβά. Στο σημερινό περίπλοκο εμπορικό περιβάλλον, η αποκλειστική εξάρτηση από εσωτερικά αποθέματα ασφαλείας αποτελεί όλο και περισσότερο στρατηγική ευπάθεια παρά πλεονέκτημα.

Η απόφαση για τον τρόπο διαχείρισης του πιστωτικού κινδύνου δεν είναι ποτέ απλώς θέμα κόστους. Είναι μια επιλογή που διαμορφώνει τον τρόπο με τον οποίο μια επιχείρηση αναπτύσσεται, ανταποκρίνεται στην αβεβαιότητα και προστατεύει το μέλλον της. Οι εταιρείες με αυτή τη νοοτροπία βλέπουν την πιστωτική ασφάλιση όχι απλώς ως μια πολιτική που πρέπει να αγοράσουν, αλλά ως μια στρατηγική συνεργασία — μια συνεργασία που συνδυάζει τη διαχείριση του πιστωτικού κινδύνου, την ανάλυση δεδομένων και τον μακροπρόθεσμο σχεδιασμό για να υποστηρίξει μια σίγουρη και βιώσιμη ανάπτυξη.

Αυτή η προσέγγιση με έμφαση στη συνεργασία υπογραμμίζει μια ευρύτερη αλήθεια: η επιλογή μεταξύ πιστωτικής ασφάλισης και αυτοασφάλισης είναι τελικά θέμα νοοτροπίας. Ενώ η αυτοασφάλιση έχει εσωτερική προοπτική, βασιζόμενη σε κεφαλαιακά αποθέματα και έλεγχο, η πιστωτική ασφάλιση έχει εξωτερική προοπτική, αντλώντας δύναμη από τη δομή, την πληροφόρηση και τη συνεργασία.

Για τους υπεύθυνους λήψης αποφάσεων που αξιολογούν τις στρατηγικές κινδύνου τους, το ζήτημα δεν αφορά πλέον απλώς το κόστος ή τον έλεγχο. Αφορά τη φιλοδοξία: πόσο καλά προστατεύεται η ανάπτυξη της εταιρείας σας και πόσο προετοιμασμένη είναι να αδράξει τις ευκαιρίες όταν αυτές προκύψουν;

Για να διερευνήσετε πώς μπορείτε να ενισχύσετε τη δική σας στρατηγική πιστωτικού κινδύνου, επικοινωνήστε μαζί μας και δείτε πώς μπορούμε να σας βοηθήσουμε να παραμείνετε μπροστά.

Αίτηση επανάκλησης

Νομική ειδοποίηση